令和2年度 税制改正の概要が発表されました!再編・統合等に係る税負担の軽減措置

<本軽減措置について>

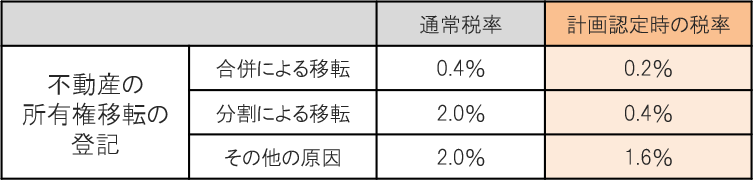

後継者不在のため事業承継が行えないといった課題を抱える場合、いわゆるM&Aにより経営資源や事業の再編・統合を促すことにより、事業の継続・技術の伝承等を図る。認定を受けた経営力向上計画に基づいて、再編・統合を行った際に係る登録免許税・不動産取得税を軽減される。

税制改正の概要

令和2年度の税制改正により、

本軽減措置の適用期限が 2年間延長されます(令和3年度末まで)

登録免許税の税率

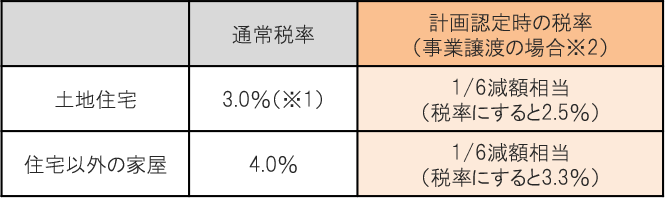

不動産取得税の税率

※1 令和3年3月31日まで、土地や住宅を取得した場合には3.0%に軽減されている。

(住宅以外の建物を取得した場合は4.0%)

※2 合併・一定の会社分割の場合は非課税。

本軽減措置の適用には経営力向上計画の認定が必要です。

お気軽に当事務所までご相談ください。

![]()

- 2024.04.17

- 中小企業・小規模事業者の生産性向上を支援 業務改善助成金活用しませんか?

- 2024.04.17

- 中小企業の資金繰りを改善すべく「約束手形」決済60日に短縮・廃止へ

- 2024.03.15

- 労働時間が短くなることで輸送能力が不足 どう解決⁉物流の2024年問題

- 2024.03.15

- 人手不足や業務効率化に直面している企業を支援 中小企業省力化投資補助事業

- 2024.02.15

- 第15回締切公募開始!電子申請が変更になります! 小規模事業者持続化補助金

- 2024.02.15

- 自然災害による事業への影響に備え 「事業継続力強化計画」を策定しましょう!

- 2024.01.15

- 2024年の賃上げ目標は5%以上!中小企業が受けられる賃上げ促進税制

- 2024.01.15

- 生産性向上を目指す皆様へ 生産性革命推進事業のご案内

- 2023.12.18

- 人手不足企業は7割! 中小企業で深刻な人手不足への8つの対策

- 2023.12.18

- 設備投資13%増えてます!経営者が検討すべき設備投資と支援策