令和2年度 税制改正の概要が発表されました!再編・統合等に係る税負担の軽減措置

<本軽減措置について>

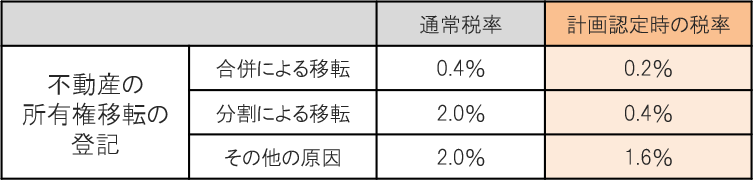

後継者不在のため事業承継が行えないといった課題を抱える場合、いわゆるM&Aにより経営資源や事業の再編・統合を促すことにより、事業の継続・技術の伝承等を図る。認定を受けた経営力向上計画に基づいて、再編・統合を行った際に係る登録免許税・不動産取得税を軽減される。

税制改正の概要

令和2年度の税制改正により、

本軽減措置の適用期限が 2年間延長されます(令和3年度末まで)

登録免許税の税率

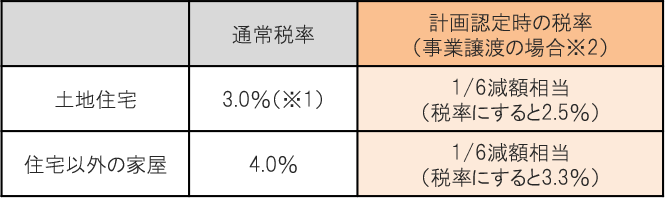

不動産取得税の税率

※1 令和3年3月31日まで、土地や住宅を取得した場合には3.0%に軽減されている。

(住宅以外の建物を取得した場合は4.0%)

※2 合併・一定の会社分割の場合は非課税。

本軽減措置の適用には経営力向上計画の認定が必要です。

お気軽に当事務所までご相談ください。

![]()

- 2026.02.17

- 第3回公募中!その新規事業、補助金が使えるかもしれません ― 採択事例から考える新事業進出補助金 ―

- 2026.02.17

- 数字に強い社長になる!粗利率・運転資金・融資ポイントを徹底解説

- 2026.01.15

- 補助金申請をスムーズに。「一般事業主行動計画」を策定しませんか?

- 2026.01.15

- 令和7年度補正予算案発表!中小企業支援策のポイント解説!

- 2025.12.18

- 事業承継税制で税負担を軽減できる「特例承継計画」の提出期限が延長されました!

- 2025.12.18

- 今年の締めくくりに見直すべき経営の4大課題!来年の成長戦略をつくるための整理ポイント

- 2025.11.12

- 金融庁が後押しする新制度「事業性評価」 新しい融資評価方法が来年スタート!

- 2025.11.12

- 令和7年度予算要求から読み解く 最新補助金トレンドと今できる準備

- 2025.10.17

- 借入金の利息の計算方法とは?シミュレーションでの利息や返済金額の注意点を解説

- 2025.10.17

- 賃上げに取り組む企業を支援!助成金・補助金支援策まとめ