令和5年2月決算企業までが対象!人材確保等促進税制

<人材確保等促進税制とは>

新卒・中途採用による外部人材の獲得や人材育成への投資を積極的に行う企業に対し、新規雇用者給与等支給額の一定割合を法人税額又は所得税額から控除します。

人材確保等促進税制の概要

新型コロナウイルス感染症が経済や社会に甚大な影響を及ぼす中、ウィズコロナ・ポストコロナを見据えた企業の経営改革の実現に向け、新卒・中途採用による外部人材の獲得や人材育成への投資を積極的に行う企業に対し、法人税等の税額控除措置が講じられます。

![]() 適用対象は? 青色申告書を提出する全企業

適用対象は? 青色申告書を提出する全企業

![]() 適用期間は? 令和3年4月1日から令和4年3月31日までの間に開始する各事業年度

適用期間は? 令和3年4月1日から令和4年3月31日までの間に開始する各事業年度

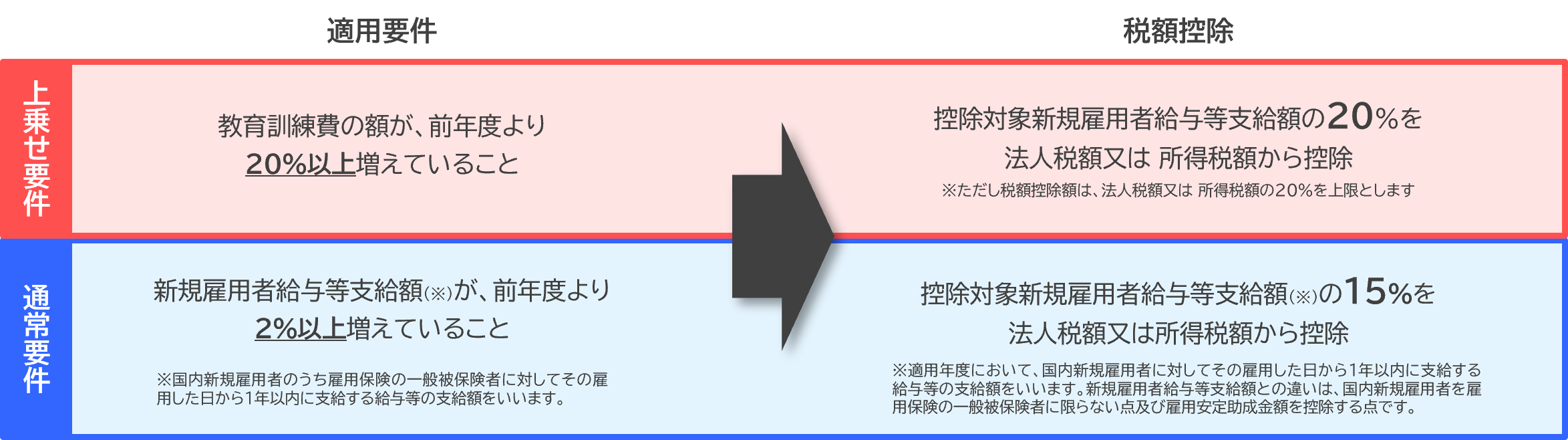

通常要件の詳細

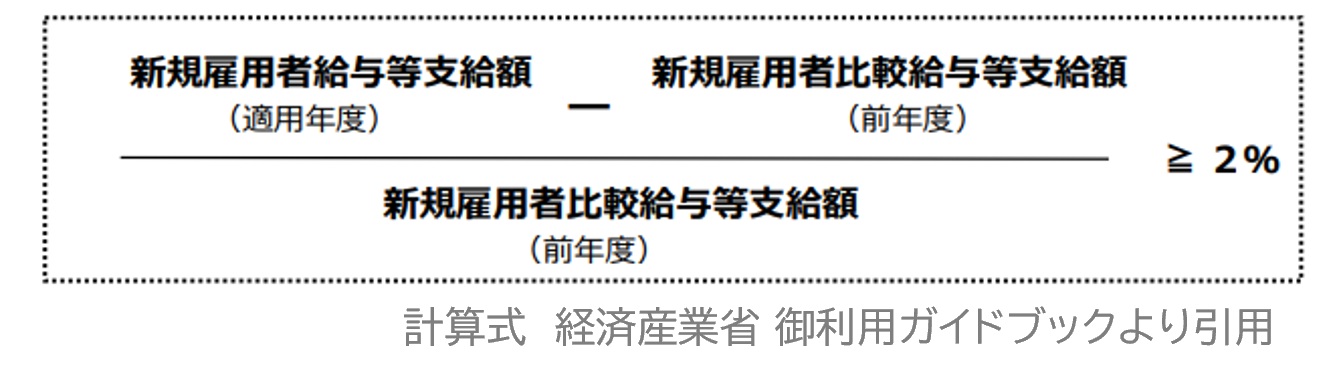

●新規雇用者給与等支給額が、前年度より2%以上増えていること

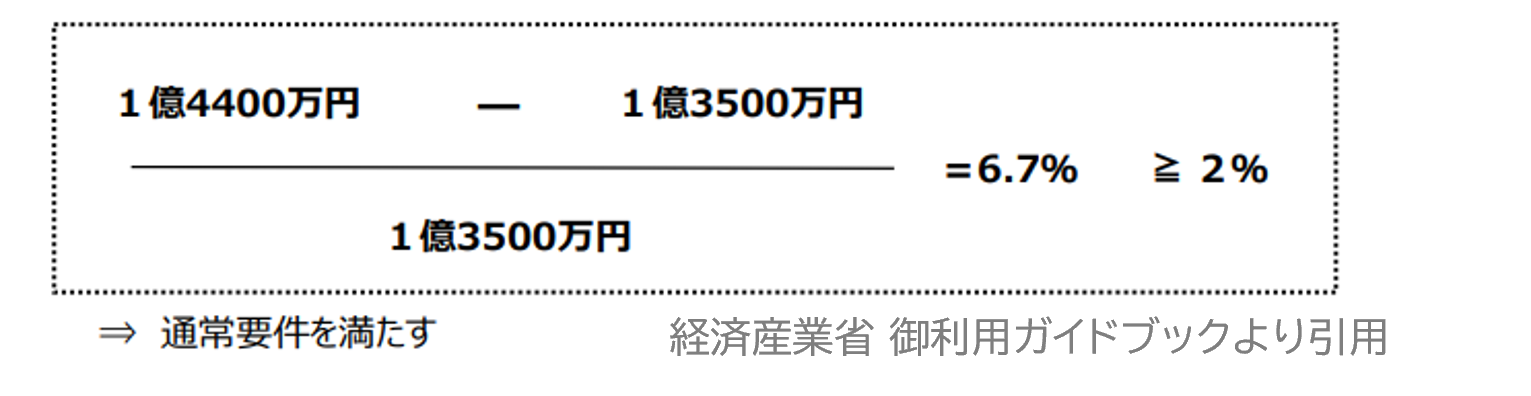

(要件の適用判定の計算例)

●1人当たりの新規雇用者給与等支給額は同じだが、採用人数が増加するケース

・新規雇用者比較給与等支給額:1億3500万円(=450万円×30人)

・新規雇用者給与等支給額:1億4400万円(=450万円×32人)

ポイント

- 本制度の適用を受けるためには、 法人税の申告の際に、確定申告書等に、適用額明細書並びに税額控除の対象となる控除対象新規雇用者給与等支給額、控除を受ける金額及びその金額の計算に関する明細書を添付する必要があります。

-

所得拡大促進税制との併用はできません。所得拡大促進税制の適用もご確認ください。

- 本制度は令和5年2月決算企業までが対象となります。令和5年3月以降の決算企業は賃上げ促進税制をご検討ください。

![]()

- 2026.02.17

- 第3回公募中!その新規事業、補助金が使えるかもしれません ― 採択事例から考える新事業進出補助金 ―

- 2026.02.17

- 数字に強い社長になる!粗利率・運転資金・融資ポイントを徹底解説

- 2026.01.15

- 補助金申請をスムーズに。「一般事業主行動計画」を策定しませんか?

- 2026.01.15

- 令和7年度補正予算案発表!中小企業支援策のポイント解説!

- 2025.12.18

- 事業承継税制で税負担を軽減できる「特例承継計画」の提出期限が延長されました!

- 2025.12.18

- 今年の締めくくりに見直すべき経営の4大課題!来年の成長戦略をつくるための整理ポイント

- 2025.11.12

- 金融庁が後押しする新制度「事業性評価」 新しい融資評価方法が来年スタート!

- 2025.11.12

- 令和7年度予算要求から読み解く 最新補助金トレンドと今できる準備

- 2025.10.17

- 借入金の利息の計算方法とは?シミュレーションでの利息や返済金額の注意点を解説

- 2025.10.17

- 賃上げに取り組む企業を支援!助成金・補助金支援策まとめ